逆按揭:用物業帶來退休收入

香港寸金尺土,樓房向來具有一定的投資價值。如果你想利用物業帶來退休收入,你可出售或出租物業,但如你的物業屬自住,你便要考慮自身居住的問題。市場上有逆按揭貸款,未嘗不是退休人士可考慮作為獲得穩定收入,又不須出售自住物業的途徑。

逆按揭如何配合你的退休理財計劃?

逆按揭由香港按揭證券有限公司(「按證公司」)推出,又稱「安老按揭計劃」 ,是由銀行提供的抵押貸款安排,貸款抵押品就是你的物業。

逆按揭計劃可視作為一種退休理財的工具,你可以用你的物業抵押給銀行,換取銀行的貸款。你可以選擇於一個固定年期或終身每月領取貸款金額(每月年金),為你帶來穩定的退休收入。與一般的物業按揭貸款不同,參與逆按揭計劃,你毋須擔心能否按時還款的問題,你亦毋須擔心自己能否一直居於已抵押物業直至終老的問題。

如果你希望在身後把物業留給你的子女或摯愛,你可與他們商討還款安排。

逆按揭有以下特點*:

申請年齡:申請人年齡須為55歲或以上(未補地價資助出售房屋業主須為60歲或以上)

貸款:你可選擇在固定年期或終身每月領取貸款金額,如有需要,也可一筆過提取貸款

還款:還款通常不會在你生前進行,但你可以選擇在生前還款

住屋:你可繼續居於物業直至終老

還款安排:在你百年歸老後,你的後人可優先償還貸款以贖回物業,否則,銀行將安排出售物業以償還貸款。如出售所得少於貸款,欠款的差額會由按證公司全數承擔,因為你在參與計劃時,已支付了按揭保費

*你在參與前須詳細了解計劃的各項條款。

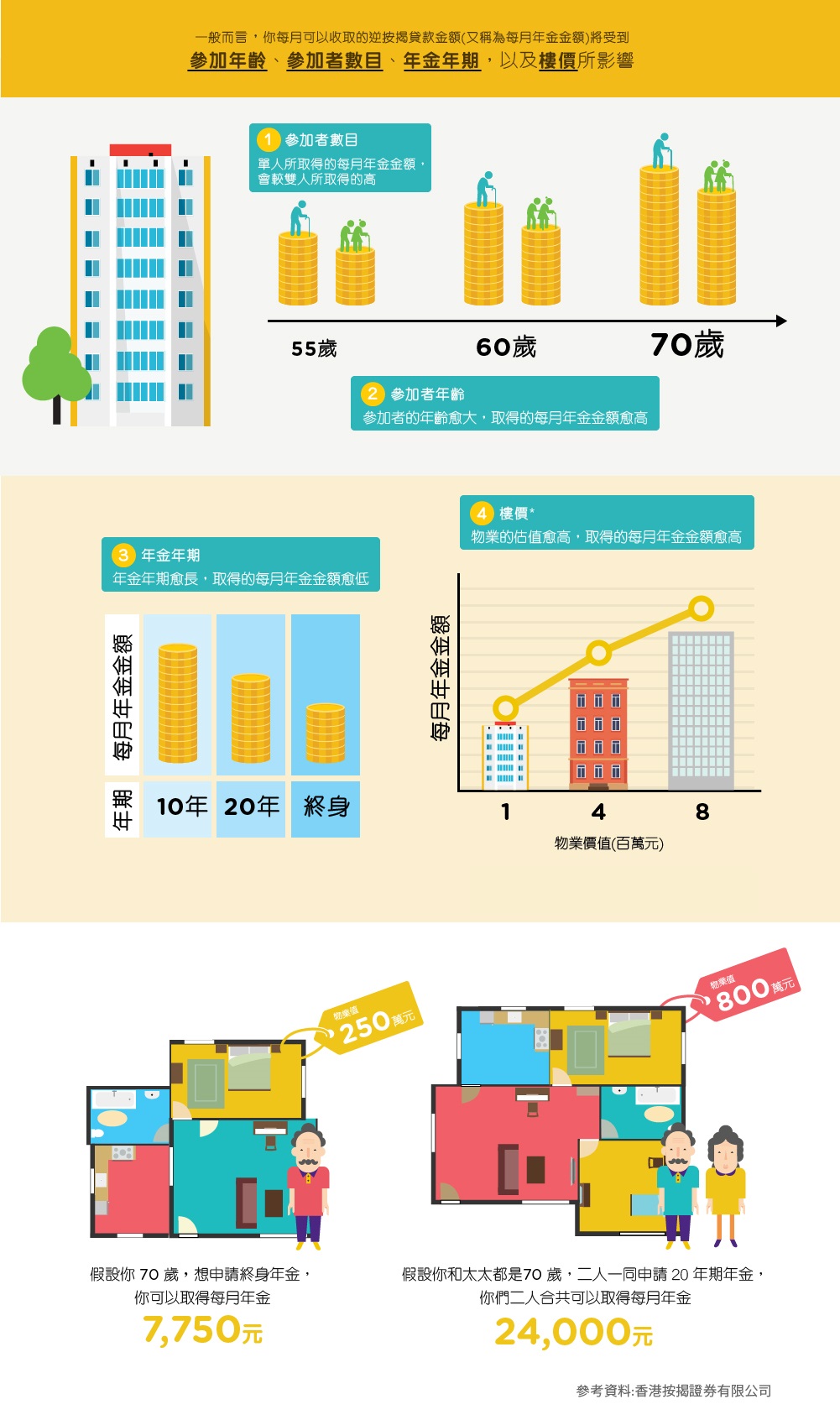

你可以得到多少逆按揭貸款?

註:

- 你可因應自己的財務需要,選擇不借足貸款金額的上限。

- 以上例子僅作為一般說明用途,就按證公司的「安老按揭計劃」,如你要知道參與計劃可得到的實際每月年金金額,請聯絡有關計劃的參與銀行。

參加逆按揭計劃須知:

- 留意參加計劃的費用和開支,例如利息開支、手續費、按揭保費和輔導費等

- 了解你的財務需要和遺產安排

- 了解計劃的條款和手續

資料來源

投資者及理財教育委員會

留言 (0)

檢視個人資料

多謝分享

0

檢視個人資料

多謝分享

0

檢視個人資料

多謝分享

1

檢視個人資料

多謝分享。

0

檢視個人資料

多謝分享。

0

檢視個人資料

Thanks for sharing.

0

檢視個人資料

Thanks for sharing.

0

檢視個人資料

note

0

檢視個人資料

Thanks

1

檢視個人資料

thx

1

檢視個人資料

多謝分享

1

檢視個人資料

多謝分享

3

檢視個人資料

thanks

0

檢視個人資料

多謝分享

1

檢視個人資料

多謝分享

2

檢視個人資料

謝分享

1

檢視個人資料

noted

0

檢視個人資料

noted

1

檢視個人資料

thx

1

檢視個人資料

謝告知

1

檢視個人資料

多謝分享

1

檢視個人資料

多謝分享。

1

檢視個人資料

thx

1

檢視個人資料

thx

2

檢視個人資料

thx

1

檢視個人資料

thx

1

檢視個人資料

知

0

檢視個人資料

收到!

0

檢視個人資料

多謝分享!

0

檢視個人資料

0

檢視個人資料

thanks

0

檢視個人資料

thx

0

檢視個人資料

1

檢視個人資料

Thks

2

檢視個人資料

thx

1

檢視個人資料

thx

2

檢視個人資料

1

檢視個人資料

0

檢視個人資料

noted

1

檢視個人資料

noted

2

檢視個人資料

多謝分享!

4

檢視個人資料

多謝分享!

3

檢視個人資料

多謝!

1

檢視個人資料

多謝!

1

檢視個人資料

謝分享

1

檢視個人資料

thanks

1

檢視個人資料

noted

0

檢視個人資料

多謝!

0

檢視個人資料

多謝

1

2025年07月10日 09:48