前言

於上星期網誌,我指出除了公共房屋作為減貧及紓緩貧富懸殊最有效的政策以外,列第二至第四位的便是綜合社會保障援助計劃、長者生活津貼及在職家庭津貼計劃。在今天的網誌,我會集中討論這三項政策。近月有政策研究員指香港政府有一條扶貧線,令人莫名其妙。香港的福利制度中,為有經濟需要的家庭提供援助的各項政策(主要包括醫療、教育、房屋及社會福利),會就不同政策目的及考慮因素,設立不同的收入或/及資產限額,所以香港政府基本上沒有一條扶貧線。

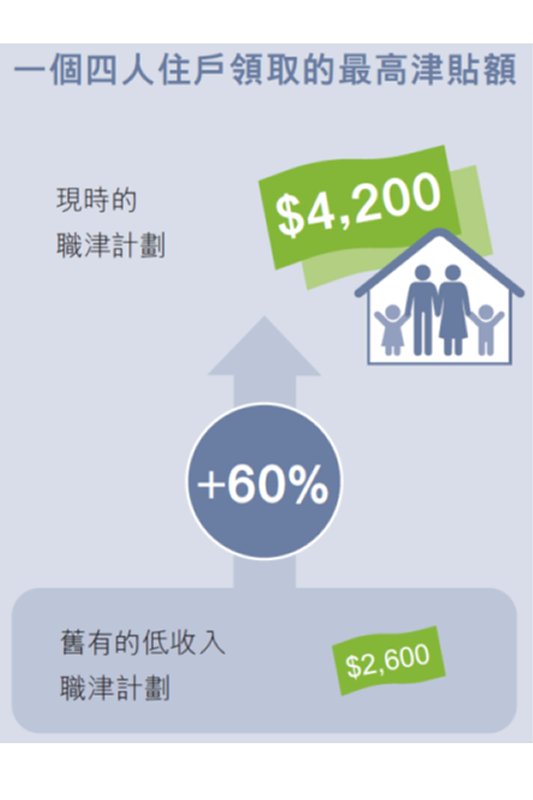

由低收入在職家庭津貼至在職家庭津貼

特區政府於2012年底重新成立扶貧委員會1,其中一個重要的決定便是訂立官方貧窮線,協助分析本港貧窮情況的形態,制定扶貧政策及檢視其成效。扶貧委員會於2013年9月公布2012年的貧窮線,就貧窮人口作出分析。2012年,在計及恆常現金的政策介入後,貧窮線下有300,300個非綜援住戶,當中近半數(48%;即143,500戶,共493,200人)屬於在職住戶,其餘主要為非從事經濟活動住戶2。這個分析的引申意義便是:要扶貧便要協助這些低收入在職家庭及處理長者退休保障不足的問題3。前行政長官便在2014年1月的施政報告中,建議推出低收入在職家庭津貼。

低津計劃於2016年5月實施。現屆政府就有關制度先後進行兩次主要的調整,讓更多低收入家庭受惠及所得津貼更多(見上圖)。由於受惠家庭不一定是在貧窮線以下,政府於2018年4月將低津易名為職津。

表一:由低津至職津的變化

|

|

低收入在職家庭津貼 |

在職家庭津貼 |

第一次在職家庭津貼調整 |

|

實施日期 |

2016年5月3日 |

2018年4月1日 |

2020年7月1日4 |

|

實施後用於發放低津/職津的全年開支5 |

(2017至18) 6.5億元 |

(2018至19) 11.3億元 |

(2020至21) 17.7億元6 |

|

活躍住戶 |

27,600 (於2018年3月31日) |

43,000 (於2019年3月31日) |

59,700 (於2021年3月31日) |

從表一所見,用於發放職津的年度開支接近低津的三倍,而活躍住戶也增加超過一倍。

有一點要清楚地補充職津的減貧效果。如上星期網誌指出,於2019年,職津讓4.8萬人脫貧。職津分三層:全額、四分三額及半額,收入上限分別為每月不高於從事經濟活動的家庭住戶每月入息中位數之50%、60%及70%。而貧窮線的定義則是所有住戶每月入息中位數7之50%。一般來說,前者(從事經濟活動的家庭住戶每月入息中位數)會較後者(所有住戶每月入息中位數)為高。換言之,除了領取四分三額或半額職津的住戶原來的收入相信都已經是超越貧窮線之外,部分領取全額職津的住戶的收入也會超越貧窮線,所以只有部分領取全額職津及收入低於貧窮線的住戶能夠在數據上視作獲得政府幫助而脫貧。從另一個角度來看,職津除了協助有需要人士脫貧外,兼有防貧的作用,有助減低收入不均的情況。

綜援

綜援計劃的目的,是以入息補助方法,為那些在經濟上無法自給的人士提供安全網,使他們的入息達到一定水平,應付生活上的基本需要。由於不同情況的人士(兒童、成人、長者、單親、殘疾人士等)都有不同的需要,加上不同的政策考慮,在綜援計劃下,他們的基本需要都有所不同。

表二顯示於2019年2月1日的每月平均綜援金額,除了一人住戶外,其他住戶人數住戶的每月平均綜援金額略低於2019年的貧窮線8;換言之,單靠綜援只能幫助部分受助住戶脫貧。這也是何以2019年年中領取綜援人數約為31.8萬,當中只有約一半人,即15.5萬人,可以脫貧的原因。不過,要留意的是,在2019年的綜援計劃下,領取綜援人士若有工作收入,每人最高可獲豁免計算2,500元,換言之可讓更多住戶脫貧。

表二:每月平均綜援金額與實質增幅

|

住戶人數 |

2019年2月1日 (元) |

2021年2月1日 (元) |

實質增幅 (減去通脹) |

|

1 |

6,507 |

7,399 |

8.3% |

|

2 |

9,957 |

10,962 |

4.9% |

|

3 |

13,163 |

14,265 |

3.4% |

|

4 |

15,675 |

16,975 |

3.3% |

|

5 |

17,998 |

19,444 |

3.0% |

|

6+ |

21,847 |

23,147 |

1.1% |

2019年施政報告附篇公布一系列綜援計劃的改善措施,包括將每月最高豁免計算入息限額由2,500元增加至4,000元,將多項補助金和特別津貼擴展至合資格非長者健全受助人及按住戶人數把租金津貼的最高金額增加約3%至27%不等。上述改善措施已全部實施。剔除因通脹而調整的因素,不同住戶人數的綜援受助家庭,所得金額實質增加1.1%至8.1%不等(見表二)。以四人家庭為例,於今年2月領取綜援金額平均近1.7萬元。若受助人可以全職或兼職工作,可獲豁免計算入息限額4,000元9,收入便可以更充裕。至於要判斷綜援的援助金額是高或是低,便有一定的主觀因素;綜援的援助金額每年調整都是依據通脹水平,2019年的顯著實質改善,是香港回歸以來的首次。

長生津

長者生活津貼的政策是在上屆行政長官在參選時的承諾,其後他在上任後第一次出席立法會答問大會時宣布落實。長生津在2013年4月正式推行。到2017年,長生津讓14.2萬人脫貧及降低整體貧窮率2.0個百分點。

2018年6月,政府推行高額長生津,讓那些資產較少的長者有一個金額更高的長生津。在2019年,長生津讓15.4萬人脫貧及降低整體貧窮率2.2個百分點,減貧效果稍為提升。

以2019年6月底時有54.7萬人領取長生津作參考,領取長生津從而脫貧的人數只有15.4萬人,主要原因是單靠長生津金額本身10不足以脫貧,上述脫貧的數字中,是要住戶有其他收入,加上長生津收入才高於貧窮線。現屆政府調整長生津的領取條件,配合公共年金的推行,有助未來讓更多長者可以脫貧。

長生津與公共年金的配合

由於大部分退休長者,沒有固定收入,在貧窮線只考慮收入的局限下,不論有多少資產,也會較易被界定為貧窮。《2019年香港貧窮情況報告》指出,在2019年,恆常現金政策介入後,仍有39.1萬名長者被界定為貧窮11。不過,我們留意到在過往的調查,如在2018年的調查中,居於沒有領取綜援住戶而被界定為貧窮的長者,有80.6%表示沒有經濟需要12。這或反映貧窮線是由於只考慮收入,便會將那些可能是有資產但沒有穩定收入的長者界定為貧窮。公共年金的設立,目標之一便是協助退休長者將部分資產轉變成穩定的收入。

香港按揭證券有限公司成立香港年金有限公司,於2018年年中推出公共年金13計劃。由於公共年金的概念對一般巿民來說較為陌生,我於2018年4月29日的網誌中,試圖減低不少人對公共年金的誤解。

當香港按揭證券有限公司推出公共年金計劃時,政府便調整領取長生津資格,讓長生津與公共年金可以作出配合,加強長者的退休保障,詳細的討論可見於2018年5月6日的網誌。簡單來說,若一名65歲退休男士,擁有100萬(包括強積金14在內),將85萬放入公共年金計劃,每月獲得約4,930元,加上高額長生津每月3,815元,每月便可以獲得8,745元。當然,由於強積金只實施了21年,更因現時仍可以用僱主的強積金累積金額抵銷遣散費/長期服務金(「對沖」),所以現時退休人士可獲100萬或以上強積金的人數不多。

總結

綜援作為一個安全網,是幫助那些未能單靠自己的能力賺取足夠收入的家庭,得以滿足其在香港基本的生活需要。我們在任何適當的場合,都會強調這個制度是香港居民有依法享受社會福利的權利(《基本法》第36條),更不應貼上一個負面的標籤。

低津/職津的成立及持續改善,便是為較低收入的在職住戶15,特別是育有兒童的住戶,提供財政支援。由於部分領取職津住戶的原收入已高於貧窮線,所以職津除了扶貧外,同時有助防貧,減低收入不均。

長者生活津貼及公共年金的配合,便可以為長者提供一個穩定收入,更可補足現時不少退休人士的強積金未足以滿足的基本生活需要。日後,要加強退休保障,首要的便是推行計劃中的取消「對沖」及強化強積金的制度(包括推行積金易以減低強積金的管理成本、為低收入僱員代供強積金等)。我們更需要進一步探討如何加強公共年金與強積金的配合,面對未來香港人口中退休人士所佔比例日漸上升,所帶來的整體經濟挑戰。

1特區政府於2005年首次成立扶貧委員會,但該委員會在2007年中結束了其工作。

2大部分是只有長者的一人或二人住戶。

3上屆特區政府便進行有關退休保障檢討及諮詢,結果訂立了三項重要政策:設立高額長者生活津貼、取消強積金與遣散費/長期服務金的「對沖」及成立公共年金。

4申領新津貼水平是以當年7月為第一個申領月份。

5不包括當年的額外紓困措施。

6由於當年7月的申領月份才實施新津貼水平,以現金流計算,當年的全年開支只計及由8月開始派發經調整後的職津水平,而未足以反映調整津貼金額之後全年開支總額的影響。

7政策介入前(即除稅及福利轉移前)收入,按住戶人數劃分。

8香港2019年的一人至六人以上住戶的貧窮線分別為4,500元、10,000元、16,600元、21,400元、22,100元及23,000元。

9以一個四人家庭為例,如其可獲總津貼金額為每月18,000元,而成員之一有工作收入9,000元,豁免計算收入為4,000元,則其可獲發的綜援金額為13,000元(18,000減5,000),再加上其收入的9,000元,總收入便是22,000元。

10當時由2019年2月1日起生效的普通長生津每月金額為2,675元,高額長生津則為3,585元。

11貧窮率為32.0%。

12這項資料在近年調查有一個明顯的趨勢,便是有越來越高的百分比貧窮長者表示沒有經濟需要:2015年為67.9%,2016年為71.4%及2017年為80.1%。從每一年數字的變化中,最明顯的是這些雖然被界定為貧窮長者,比例上越來越多是有領取長生津。換言之,雖然單是領取長生津,在統計上仍未脫離收入貧窮,但不少都認為自己沒有經濟需要。

13早在2011年中央政策組的一個研討會上,我提出公共年金的概念,經多次在公開的場合討論,最後在退休保障的諮詢文件《退休保障.前路共建》的附件六中出現了「羅致光博士的公共年金計劃」。公共年金的概念在微觀上可以改善退休長者的生活質素,宏觀上有助維持整體社會的消費能力。由於不少長者在退休時有一筆的退休金(如強積金),但由於不知是否足以應付長年退休生活,不少會節衣縮食;在人口高齡化,退休人士所佔比例上升,上述節衣縮食的集體行為,在宏觀上便會對整體消費力做成壓力。在上屆政府最後一份施政報告便提出要研發金融產品,讓長者善用資產,以增加退休後投資收入的穩定性。

14若以強積金管理局最近公布的過往20年平均回報率5.1%計算,則月入7,200元,供40年強積金,退休時便會約有109萬。

15即住戶每月入息低於每月從事經濟活動的家庭住戶入息中位數百分之70的住戶。

(以上是勞工及福利局局長羅致光8月29日在網誌發表的文章)

2021年09月01日 06:38